La Comisión Europea aprueba los criterios técnicos para la puesta en funcionamiento de la taxonomía climática

¿En qué consisten estos criterios? ¿Qué actividades se consideran climáticamente sostenibles?

- 6321 lecturas

La Comisión Europea aprueba los criterios técnicos para la puesta en funcionamiento de la taxonomía climática

Por Aloia López Ferro, Terraqui

El 21 de abril de 2021, la Comisión Europea presentó un nuevo paquete normativo de impulso en el ámbito de las finanzas sostenibles para orientar la financiación en el ámbito del Pacto Verde Europeo. Entre la normativa aprobada, se incluye el Acto delegado de taxonomía de la Unión Europea sobre el clima, que clasifica qué actividades contribuyen mejor a mitigar y adaptarse a los efectos del cambio climático. ¿En qué consisten estos criterios? ¿Qué actividades se consideran climáticamente sostenibles?

1. Las finanzas sostenibles desde el plan de acción de 2018 hasta el paquete de abril de 2021

En 2018, la Comisión Europea adoptó la Comunicación “Plan de acción: financiar el desarrollo sostenible”, en la que definió el concepto de “finanzas sostenibles” como “el proceso de tener debidamente en cuenta las cuestiones ambientales y sociales en las decisiones de inversión, lo que se traduce en una mayor inversión en actividades sostenibles y a más largo”.

Los objetivos de este plan de acción consistían en:

-

Reorientar los flujos de capital hacia inversiones sostenibles a fin de alcanzar un crecimiento sostenible e inclusivo. Según se indicaba, era necesario colmar un déficit de inversión anual de casi 180 000 millones EUR para lograr los objetivos en materia de clima y energía de aquí a 2030.

-

Gestionar los riesgos financieros derivados del cambio climático, el agotamiento de los recursos, la degradación del medio ambiente y los problemas sociales.

-

Fomentar la transparencia y el largoplacismo en las actividades financieras y económicas.

Los objetivos del plan de acción pretendían alcanzarse mediante la ejecución de 10 clases de acciones. Entre ellas, el plan de acción consideraba que la medida más importante y urgente era la creación de un instrumento o sistema de clasificación unificado —o taxonomía— de la UE, que aportase claridad sobre qué actividades pueden considerarse sostenibles.

Su importancia radicaba en la necesidad de proporcionar unas orientaciones claras sobre las actividades que puede considerarse que resultan más sostenibles, a fin de ayudar a los inversores en sus decisiones, facilitándoles información detallada acerca de determinados sectores y actividades.

Y, posteriormente, el plan de acción contemplaba que la taxonomía de la UE se integraría de modo progresivo en la legislación de la UE, pasando a utilizarse en diferentes ámbitos (por ejemplo, en el ámbito de los bonos verdes y de la etiqueta ecológica de la UE para determinados productos financieros al por menor).

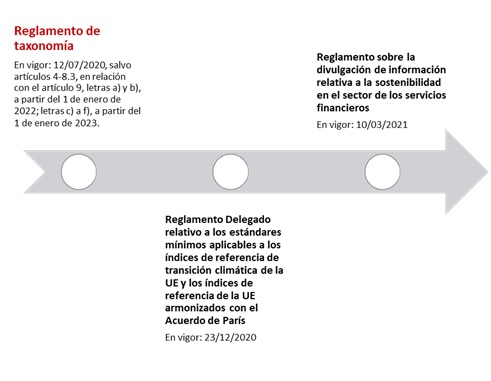

A partir de la aprobación del plan de acción sobre finanzas sostenibles, la UE ha aprobado la siguiente normativa:

-

Reglamento 2019/2088, de 27 de noviembre de 2019, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros su objetivo es desencadenar cambios en los patrones de comportamiento en el sector financiero, desalentar el lavado verde (o greenwashing) y promover inversiones responsables y sostenibles.

-

Reglamento 2020/852, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento 2019/2088 (en adelante, Reglamento de taxonomía) : sienta las bases para determinar si una actividad económica se considera medioambientalmente sostenible a efectos de fijar el grado de sostenibilidad medioambiental de una inversión. El Reglamento de taxonomía funciona mediante la publicación de actos delegados por parte de la Comisión, que definirán los criterios técnicos para apreciar en qué supuestos se puede considerar que una inversión no causa un perjuicio significativo al medio ambiente o que supone una contribución significativa a algunos de los objetivos ambientales.

-

Reglamento Delegado 2020/1818, de 17 de julio de 2020, por el que se complementa el Reglamento, 2016/1011 del Parlamento Europeo y del Consejo en lo relativo a los estándares mínimos aplicables a los índices de referencia de transición climática de la UE y los índices de referencia de la UE armonizados con el Acuerdo de París: su objetivo es aumentar la transparencia y la divulgación de información sobre sostenibilidad, facilitando la comparación de diferentes productos financieros.

Figura 1: elaboración propia

Además, el “Pacto Verde Europeo”, que contempla una nueva estrategia de crecimiento de la Unión Europea que permita alcanzar la neutralidad climática en 2050, también recalcó la importancia de la adopción de la taxonomía para clasificar las actividades sostenibles desde el punto de vista ambiental.

Más recientemente, el Reglamento sobre recuperación y resiliencia de la Unión Europea empleó el principio de “no causar un perjuicio significativo” del artículo 17 del Reglamento sobre la taxonomía de la UE, sin exigir, sin embargo, el uso de los criterios definidos en los actos delegados que deben aprobarse en virtud de este último Reglamento . Y, asimismo, el Reglamento de taxonomía se ha tomado como referencia en las nuevas normas para los fondos regionales, sociales y de cohesión de la UE para el período 2021-2027, que también exige que el objetivo de sus fondos aplique el principio de “no causar un perjuicio significativo” pero sin requerir el uso de los actos delegados, así como en los criterios de selección para el programa de trabajo 2021/2022 del nuevo Programa Marco de Investigación de la UE, Horizonte Europa.

No obstante, respecto a la extensión del mecanismo del Reglamento de la taxonomía -aunque de modo parcial, en el ámbito de la asignación de los fondos de recuperación-, la Comisión advirtió recientemente que, “en el futuro, debería insistirse en la finalidad original de la taxonomía de la UE, y deberían evaluarse cuidadosamente sus implicaciones en términos de adecuación, proporcionalidad y costes de cumplimiento, antes de incluirla en otras políticas”.

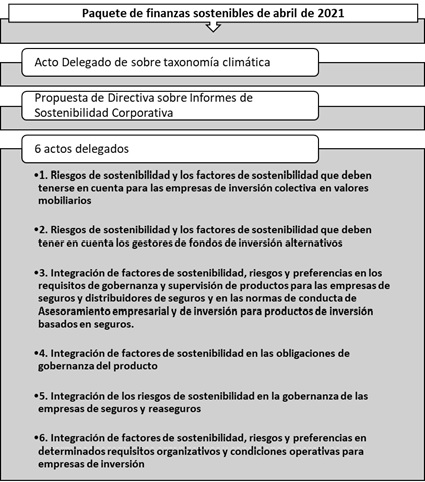

Recientemente, en abril de 2021, la Comisión Europea presentó un nuevo paquete normativo de impulso en el ámbito de las finanzas sostenibles, para orientar la financiación en el ámbito del Pacto Verde Europeo, compuesto por:

-

El acto delegado de taxonomía de la UE sobre el clima: clasifica qué actividades contribuyen mejor a mitigar y adaptarse a los efectos del cambio climático.

-

La Propuesta de Directiva de informes de sostenibilidad corporativa: pretende asegurar que las empresas proporcionen información de sostenibilidad coherente y comparable.

-

Y 6 Actos Delegados: que, mediante la modificación de diversa normativa, buscan garantizar que las empresas financieras, como asesores, gestores de activos o aseguradoras, incluyan la sostenibilidad en sus procedimientos y en su labor de asesoramiento de inversión a sus clientes. En particular, los asesores de seguros e inversión deberán obtener información de las preferencias de sostenibilidad de los clientes y, en función de éstas, evaluar la gama de instrumentos y productos financieros en sus recomendaciones a los clientes.

Figura 2: elaboración propia

En un futuro próximo, se prevé que la Comisión Europea adopte una nueva Estrategia de Finanzas Sostenibles, en la que se desarrollará con más detalle cómo las finanzas sostenibles fomentarán la transición hacia una economía sostenible y climáticamente neutra.

2. Los criterios de selección según el Reglamento de taxonomía

El Reglamento de taxonomía establece 6 objetivos ambientales:

Figura 3. Fuente: elaboración propia

Y también establece 4 condiciones a fin de determinar el grado de sostenibilidad medioambiental de una inversión, de manera que una actividad económica tendrá la consideración de medioambientalmente sostenible cuando dicha actividad económica:

Figura 4. Fuente: elaboración propia

Estos criterios técnicos de selección se desarrollan en actos delegados. Para cada actividad económica considerada, los criterios técnicos de selección especifican requisitos de desempeño ambiental que garantizan que la actividad haga una contribución sustancial al objetivo ambiental en cuestión y no cause un daño significativo a los demás objetivos ambientales. La conjunción de ambos criterios buscar garantizar la coherencia entre los objetivos de la taxonomía de la UE y que, asimismo, el progreso hacia un objetivo no se realice a expensas de otro.

Los actos delegados son disposiciones que la Comisión adopta en virtud de una delegación otorgada a través de un acto legislativo de la UE. En este caso, los artículos 10.3, y 11.3, del Reglamento de taxonomía requieren que la Comisión adopte, a más tardar el 31 de diciembre de 2020 (con el fin de que comiencen a aplicarse el 1 de enero de 2022) actos delegados que establezcan los criterios técnicos de selección para determinar las condiciones en las que una actividad económica específica se considera que contribuye sustancialmente a la mitigación o adaptación al cambio climático, respectivamente, y para establecer, para cada objetivo ambiental del artículo 9 de dicho Reglamento, criterios técnicos de selección a fin de determinar si esa actividad económica causa un daño significativo a uno o más de esos objetivos.

3. El acto delegado sobre taxonomía climática

La adopción del acto delegado sobre taxonomía climática por parte de la Comisión Europea, el 21 de abril de 2021 proporciona el primer conjunto de criterios técnicos de selección de la taxonomía de la UE para definir las actividades que contribuyen de forma sustancial a la mitigación del cambio climático y a la adaptación al mismo, que son los dos primeros objetivos medioambientales de los seis objetivos previstos en el Reglamento de taxonomía de la UE.

No obstante, debe tenerse en cuenta que los actos delegados deben ser convalidados por el Parlamento Europeo y el Consejo, de manera que, si éstos rechazan su contenido, el acto delegado no resultará aplicable (artículo 290 TFUE). Por ello, tras la adopción del acto delegado el 21 de abril de 2021, el Parlamento Europeo y el Consejo tendrán un período de 4 meses (ampliable a 6 meses, según el artículo 23 del Reglamento de taxonomía), para analizarlo y, en su caso, aceptar o rechazar el acto íntegramente (no pueden introducir modificaciones). De no formularse objeciones, resultará aplicable a partir del 1 de enero de 2022.

Este primer acto delegado se centra en los objetivos climáticos (mitigación del cambio climático y adaptación al cambio climático) y, por tanto, incluye las actividades más relevantes para la reducción de las emisiones de gases de efecto invernadero y para la mejora de la resiliencia climática. Se incluyen los sectores con mayor contribución a las emisiones de CO2 (energía, fabricación, transporte, edificios), así como las actividades que permiten su transformación (actividades de transición). Esto representa, aproximadamente, el 40% de las empresas que cotizan en bolsa correspondientes a los sectores responsables del 80% de las emisiones de gases de efecto invernadero.

En cuanto su estructura, el acto de delegado de la taxonomía climática contiene, únicamente, 3 artículos, que se remiten a los anexos que se incorporan al acto delegado para incorporar los criterios técnicos.

-

El anexo I se refiere a la mitigación: contiene los criterios técnicos de selección para determinar las condiciones bajo las cuales una actividad económica contribuye sustancialmente a la mitigación del cambio climático y para determinar si esa actividad económica no causa un daño significativo a alguno de los otros objetivos ambientales.

-

El anexo II se refiere a la adaptación: contiene los criterios técnicos de selección para determinar las condiciones bajo las cuales una actividad económica contribuye sustancialmente a la adaptación al cambio climático y para determinar si esa actividad económica no causa un daño significativo a alguno de los otros objetivos ambientales.

Los criterios se han elaborado sobre la base de recomendaciones del Grupo de Expertos Técnicos (en adelante, TEG), del asesoramiento de la Plataforma sobre Finanzas Sostenibles y de las observaciones recibidas mediante la participación del público, que resultó elevada (en total hubo 46. 591 aportaciones).

En particular, los criterios parten del trabajo realizado por el TEG, que en 2019 publicó un primer trabajo de configuración del sistema de la taxonomía, y en 2020, su informe final, que contiene recomendaciones relacionadas con el diseño general de la taxonomía de la UE, así como una amplia guía de implementación sobre cómo las empresas e instituciones financieras pueden usar y divulgar información de sostenibilidad basada en la taxonomía de la UE.

Sin embargo, la Comisión Europea, en la evaluación de impacto que realizó sobre la propuesta de acto delegado, concluyó que debía desviarse del informe del TEG en determinados aspectos. En el indicado sentido, se procedió a incluir determinadas actividades que inicialmente no se contemplaban (como la bioingeniería y la silvicultura), dejando para modificaciones y actos delegados posteriores determinadas actividades para las que se considera que aún debe realizar una evaluación técnica en profundidad (gas natural y energía nuclear).

En relación con el contenido de los criterios técnicos, destacaremos los siguientes aspectos:

-

Energía nuclear: como primer paso, el Centro Común de Investigación, el servicio interno de ciencia y conocimiento de la Comisión, elaboró ??un informe técnico sobre los aspectos de la energía nuclear en relación con el principio de «no causar daños significativos» a los objetivos ambientales. Este informe, que concluye favorablemente respecto a que la nuclear forme parte de la taxonomía de la UE, está siendo revisado actualmente por el Grupo de Expertos en protección radiológica y gestión de residuos y el Comité Científico de Salud, Medio Ambiente y Riesgos Emergentes sobre los impactos ambientales, que tienen hasta el mes de junio para emitir su evaluación. Finalizado este proceso, la Comisión valorará la inclusión de la energía nuclear dentro de la taxonomía climática.

-

Gas natural: los comentarios del público revelaron una amplia gama de opiniones entre las partes interesadas sobre si las tecnologías energéticas basadas en el gas natural deberían ser reconocidas en la taxonomía de la UE y, en particular, si deberían concebirse como una posible actividad de transición que facilite el cambio del carbón y el petróleo a las energías renovables. Por ello, se prevé la aprobación de un acto delegado complementario a finales de este año, que cubrirá el gas natural y las tecnologías relacionadas como actividad transitoria en la medida en que estén dentro de los límites del Reglamento de Taxonomía de la UE.

-

Bioingeniería y silvicultura: el acto delegado de taxonomía climática incluye ambas actividades, pero anticipa que la Comisión revisará los criterios de estas actividades teniendo en cuenta la legislación (en particular, la revisión de la Directiva de energías renovables), y las ambiciones de la Unión Europea en materia climática y de biodiversidad. La primera revisión de estos criterios tendrá lugar cuando se publique el acto delegado correspondiente a los objetivos de biodiversidad.

Este aspecto ha sido objeto de gran polémica, como así se comprueba con la lectura de la carta enviada por parte de numerosas organizaciones ecologistas. En esta carta se solicitaba que se excluyese la silvicultura y bioingeniería del acto delegado, del que, por aquel entonces, únicamente existía un borrador (y en el que se han introducido modificaciones), como así se hizo respecto a la agricultura, a fin de encontrar criterios que sean científicamente creíbles. Entre los motivos de crítica se encuentran los siguientes:

-

Según el acto delegado, para las explotaciones de menos de 25 ha (en realidad, según el acto delegado, son 13 ha) no es necesario realizar ningún tipo de análisis de beneficios climáticos para afirmar que la silvicultura contribuye sustancialmente a la mitigación del clima según la Taxonomía. Pero esta cifra de 25 ha debe compararse con la explotación forestal media de la UE de 13 ha. De hecho, alrededor de 2/3 de los propietarios de bosques de la UE tienen propiedades de menos de 3 hectáreas. Por ello, se considera que el ámbito de exclusión es demasiado amplio.

-

Se plantean dudas sobre los controles que se realizarán, así como respecto a la posibilidad de que las auditorías iniciales puedan realizarse por entidades privadas.

-

La sostenibilidad de la tala se define básicamente como el cumplimiento de la legislación nacional o de los criterios muy genéricos de las directrices de Forest Europe. Pero, según las organizaciones ecologistas signatarias, esta normativa no resulta eficaz.

-

Se ha eliminado la clasificación de la bioenergía como actividad «transitoria» y, según los criterios actuales, casi toda actividad que esté alineada con la Directiva de Energías Renovables se considera sostenible, incluido el uso de tierras de cultivo dedicadas a la energía.

-

Agricultura: la Comisión decidió posponer la inclusión de la agricultura hasta el próximo acto delegado, dado que actualmente se están manteniendo negociaciones sobre la Política Agrícola Común, aun reconociendo que juega un papel central en la mitigación del cambio climático.

-

Energía hidroeléctrica: se han introducido criterios más específicos respecto a las plantas de energía hidroeléctrica. En este sentido, las plantas “de pasada” (sin embalse), o con una densidad de potencia superior a 5 W/m2, no tendrán que realizar la evaluación del ciclo de vida para demostrar que cumplen con un umbral de intensidad de emisión determinado (100gCO2e/kWh). Según señala la Comisión, este «umbral de densidad de potencia» ya había sido introducido por el Grupo de expertos técnicos, pero en el acto delegado los criterios se han aclarado y se han hecho más prácticos.

-

Hidrógeno: la Comisión Europea reconoce ir más allá de las recomendaciones del Grupo de Expertos Técnicos, no obstante, según indica, los criterios de taxonomía están en línea con la Estrategia de hidrógeno de la UE y fomentan la producción y el uso de hidrógeno de acuerdo con los objetivos del Pacto Verde Europeo.

En todo caso, la taxonomía de la UE es un documento vivo que se revisará de forma periódica (cada 3 años como mínimo, según el Reglamento de taxonomía). En concreto, como hemos visto, el ámbito actual de los criterios expuestos en el acto delegado sobre taxonomía climática de la UE se ampliará en el futuro.

Además, la Comunicación de la Comisión que acompaña al paquete de abril de finanzas sostenibles “Taxonomía de la UE, divulgación de información corporativa en materia de sostenibilidad, preferencias de sostenibilidad y obligaciones fiduciarias: Orientar la financiación hacia el Pacto Verde Europeo” anunció la creación de un sitio web de la Comisión a mediados de 2021, en el que las partes interesadas tendrán la oportunidad de proponer actividades para incluirlas en los criterios de clasificación, que serán evaluadas por la Comisión Europea con la asistencia de la Plataforma sobre Finanzas Sostenibles.

4. Conclusiones

Queda mucho camino por hacer para que la taxonomía de la UE comience a dar los resultados esperados, convirtiéndose en un instrumento de gran utilidad y fiabilidad para canalizar las inversiones hacia actividades más respetuosas con la naturaleza y, además, que incremente la transparencia en el ámbito financiero mediante la divulgación de la proporción de actividades adaptada a la taxonomía.

No obstante, debe recordarse que la taxonomía, aunque puede orientar las decisiones de inversión, tal y como está concebida, no prohíbe la inversión en ninguna actividad. Por tanto, la taxonomía de la UE está diseñada específicamente para proporcionar un sistema de clasificación y aumentar la transparencia, aunque algunos de sus principios y el sistema de evaluación que incorpora empieza a ser utilizado en otros ámbitos, como, por ejemplo, para la asignación de los fondos de recuperación y resiliencia.

Además, en su formulación actual, la taxonomía nos indica qué actividades deben entenderse como sostenibles, pero no se refiere a aquellas que causan un daño significativo, ni que pueden tener un impacto positivo en el medio ambiente que no alcance el carácter de significativo. Por ello, la orientación que ofrece a los inversores no es completa. En este sentido, la Plataforma sobre Finanzas Sostenibles ha propuesto, en un informe de marzo de 2021, continuar avanzando en la configuración del sistema de taxonomía.

Y la Comisión Europea también ha anunciado que adoptará un acto delegado que complete el Reglamento sobre la taxonomía de la UE y que cubra actividades que se han excluido, por el momento, y a falta de profundizar en sus implicaciones y alcanzar mayor consenso, del acto delegado de la taxonomía climática, como así ocurre con la energía nuclear, el gas natural y la agricultura.

Además, resta pendiente de publicarse otro acto delegado referido a las actividades que contribuyan sustancialmente a los otros cuatro objetivos medioambientales establecidos en el Reglamento sobre la taxonomía de la UE (uso sostenible y protección de los recursos hídricos y marinos, transición hacia una economía circular, prevención y control de la contaminación y protección y recuperación de la biodiversidad y los ecosistemas).

Como indica la Comunicación de la Comisión que acompaña al paquete de abril de finanzas sostenibles “Taxonomía de la UE, divulgación de información corporativa en materia de sostenibilidad, preferencias de sostenibilidad y obligaciones fiduciarias: Orientar la financiación hacia el Pacto Verde Europeo”, “la transición hacia una economía sostenible y climáticamente neutra no es un acontecimiento aislado, sino un proceso”. Por ello, a expensas de que el Parlamento Europeo y el Consejo se pronuncien sobre el acto delegado de la taxonomía climática, debe garantizarse que los criterios técnicos se ajusten a criterios científicos contrastados. Si realmente la taxonomía resulta un instrumento fundamental para lograr las aspiraciones del Pacto Verde Europeo, no podemos permitirnos dar un paso en falso.